起業、独立、新規開業、生命保険を使った節税対策のことなら福岡市中央区の経営革新等支援機関 税理士事務所アークスプランナー末田圭一にお任せください!

〒810-0004福岡県福岡市中央区渡辺通2丁目9-9ニューガイア渡辺通BLDG.6F

税理士事務所アークスプランナー 代表税理士 末田圭一

休業日 | 土・日・祝祭日 |

|---|

受付時間 | 9:30~17:30 |

|---|

「事業所得」と「雑所得」について大事なポイント

(1)事業所得とは?

確定申告を提出するといっても、その内容は多岐にわたり、税金を計算する基礎となる「所得(収入を得た源泉)」は10種類に区分されます。その中のひとつに「事業所得」があります。

国税庁のタックスアンサーには「事業所得」とは農業、漁業、製造業、卸売業、(ちょっと省略します)・・・その他の事業を営んでいる人のその事業から生ずる所得をいいます。

いわゆる個人事業主がおこなっている商売というイメージが分かりやすいでしょうか。

(2)雑所得とは?

国税庁のタックスアンサーには「雑所得」とは利子所得、配当所得、不動産所得、事業所得、(ちょっと省略します)譲渡所得及び一時所得のいずれにも当たらない所得をいいます。

難しい表現になっていますが要は10種類の「所得区分」のなかで明確に区分が定められた9種類に当てはまらない「その他」の所得というポジションになります。

この雑所得について令和4年8月1日から「所得税基本通達の制定について」の一部改正(案)(雑所得の例示等)に対する意見公募が行われていました。

公募に対し7059通の意見が提出され、これは通常の約70倍に匹敵する一とのことでその注目度を伺えるものとなりました。具体的な通達改正(案)に対する修正は下記のとおりです。

令和4年10月7日「所得税基本通達の制定について」の一部改正について(法令解釈通達)国税庁長官より

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/index.htm

今回のパブリックコメントで最も注目されたのは、

事業所得と雑所得の区分について「収入金額300万円」で所得区分行おうとした点でした。

寄せられた意見を一部抜粋しますと下記のとおりです。

(通達改正の趣旨等)

・今回の通達改正は、副業を推進する政府の方針に逆行するものではないか。

・事業所得と雑所得の区分は、実態を見て判断すべきであり、形式的な基準を設けるべき

ではない。

・今回の通達改正は、増税ではないか。

(主たる所得か否かを基準とすることについて)

・どのような所得が主たる所得にがいとうするのか不明確である。

・本業か副業かで所得区分を判断すべきではない。

・会社を辞めずに起業した者は、給与所得を得つつ、事業収入が300万円を超えない場合が

多いが、こうした者も業務に係る雑所得に区分されるのか。

・今回の通達改正により、記帳・帳簿書類の保存を行っていた者が、記帳・帳簿書類の保存

を行わなくなるのではないか。

・開業届が提出されていれば、副業であっても、事業所得と取り扱うべきである。

(反証について)

・帳簿書類の保存がある場合は、反証となるのか。

(施行時期について)

・改正通達の周知のため、令和4年分からの適用を見合わせるべきではないか。

上記の意見を検討し①収入金額300万円というラインは残しつつも

①記帳・帳簿書類の保存がある場合は概ね事業所得に区分される

↓

②記帳・帳簿書類の保存がない場合は収入金額300万円を超える場合は「社会通念で判断」し、それ以外は「業務に係る雑所得」として判断すると修正されました。

もう少し今回の「所得税基本通達の制定について」の一部改正について見ていきたいと思います。

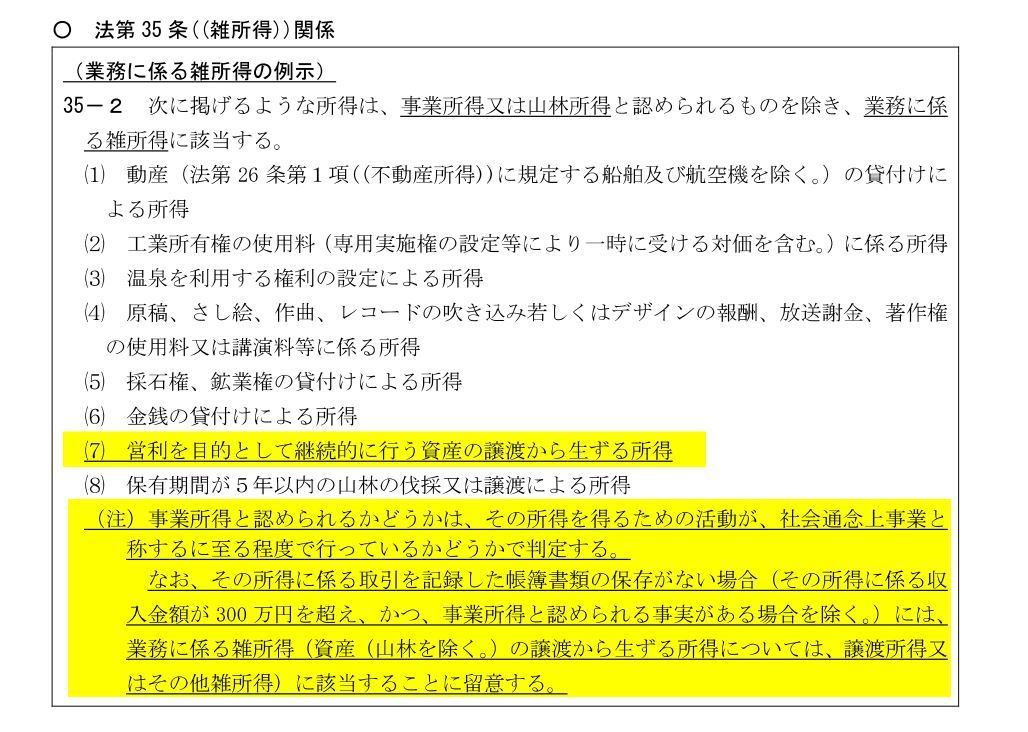

国税庁の通達解説では、事業所得と業務に係る雑所得については、その所得を得るための活動の規模によって判定され、当該活動が「事業的規模」である場合には事業所得に、「事業的規模」でない場合には業務に係る雑所得に区分される関係に記載されています。

ここで言う「事業的規模」は「社会通念上事業と称するに至る程度で行っているかどうかで判定する」という取り扱いを明らかにしています。

もう少し具体的には、最判昭和56年4月24日では「事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」であると判示しています。

「その所得を得るための活動が事業に該当するかどうかについて社会通念によって判定する場合には、上記判決に示された諸点を総合勘案して判定することになります。」と解説されており、後ほど解説します記帳・帳簿書類の保存さえあればすべて事業所得というわけではないということになります。

ここからが今回の注目すべき修正点になりますが、事業所得と業務に係る雑所得の区分については、上記の判例に基づき、社会通念で判断することが原則ですが、、、、原則がある場合は例外があるということですね。

その所得に係る取引を帳簿書類に記録し、かつ、記録した帳簿書類を保存している場合には、その所得を得る活動について、一般的に「営利性、継続性、企画遂行性を有し、社会通念での判定において、事業所得に区分される場合が多いと考えられます。と解説しています。

簡単に言うと帳簿書類を記録し、かつ記録した帳簿書類を保存している場合は社会通念上、事業所得に該当する可能性が高いと言っているのです。

同じような文章の繰り返して結局どっちだという話になりそうですが①業として行っており、帳簿の記録、保存がある場合は「事業所得」に該当する可能性が高い(今回の改正で原則的には事業所得になりそうです)、②収入金額が300万円以下で帳簿の記録、保存がない場合は「業務に係る雑所得」に該当するということになります。

結論

令和4年所得税確定申告から事業所得(副業含む)で確定申告を検討の方は、会計帳簿の記録を行い、根拠となった請求書、領収書、作成された会計帳簿を保存していることがとても大事なポイントになります。

パブリックコメントからの変更点

(3)事業所得と雑所得の違いについて

確定申告は、所得(収入を得た源泉)を10種類に区分し、それぞれに定められた計算方法により税金を計算します。その中で「事業所得」と「雑所得」は収入から必要経費を差引いて差額がプラスであれば総合課税として税金を計算する点では同じですがその過程については大きな違いがあります。

| 事業所得と雑所得の扱いについて | 事業所得 | 雑所得 |

| ①青色申告の選択権 | 〇 | × |

| ②他の所得との損益通算 | 〇 | × |

| ③青色申告の純損失の繰越し控除、繰り戻し還付 | 〇 | × |

| ④青色事業専従者給与 | 〇 | × |

| ⑤青色申告の30万円未満の少額減価償却資産の特例 | 〇 | × |

①青色申告の選択権

まず1点目が青色申告の選択権の有無です。これは確定申告時のお問い合わせをいただいた際にお話を聞きますと結構多くの方が勘違いされている点でもあります。

「確定申告」「青色申告」「白色申告」などのキーワードがきちんと整理されていないことによる勘違いだと思うのですが、まずはご自身が行われている活動が「事業所得」に該当するのか、「雑所得」に該当するかの判断をしなければなりません。

その違いについては原則的な区分を上記(1)、(2)で説明させていただきましたが、事実認定が難しい部分もあり、ここの判断を間違うとその後の税金計算に間違いが生じ「税務調査」で指摘され過去に遡って修正の必要が生じることにもなりかねません。

さきに結論を言いますが、「雑所得」に該当する場合は「青色申告」という選択はできません。※ちなみに「白色申告」という言葉は正式な用語ではなく、「青色申告以外の申告」というのが正式な表現になります。詳しくはこちらをどうぞ

もう少し詳しく見ていきましょう。(長文になりますので読み飛ばしていただいても構いません)

そもそも「事業」とはどのような状況を指すのか所得税と消費税の観点からそれぞれの目安というものが存在します。

所得税法施行令63条12号には「対価を得て継続的に行う事業」とあり、消費税法基本通達5-1-1では「事業」の意義として「反復、継続、独立」して行われることて定義しています。

ここから見えてくるのはまず「継続」が大前提になることは間違いないでしょう。ですから「たまたま今年だけ」や「隔年ごと」など「そもそも継続するつもりがない」など単発の要素が強いものについては「事業」としてみなされない可能性が高くなります(個人的にはほぼ難しいという感覚です)ということは「事業所得」以外のカテゴリーに分類されるということになります。

この「事業所得」かそれ以外かで上記の税金計算上の特典が変わるため過去に納税者と国税側で見解の相違により国税不服審判所または裁判で数多く争われています。結果の裁決や判決をみると「事業所得」に該当するためには次の①から⑧の要素は必要だと主張されています。

①営利性・有償性の有無

②継続性・反復性の有無

③自己の危険と計算における企画遂行性の有無

④その取引に費やした精神的あるいは肉体的労力の程度

⑤人的・物的設備の有無

⑥その取引の目的・職業(職歴)・社会的地位

⑦生活状況

⑧業務から相当程度の期間継続して安定した収益が得られる可能性が存するか

これらを総合的に判断すると「事業」とはいわゆる本業、つまり「副業レベル」では否認される可能性が高いといえるでしょう。

なぜここまで「事業所得」と「雑所得」について、さらに「事業」の意義について繰り返しているかというとこの判断を間違うと最終的に税金に影響します。税金というのは所得税はいうに及ばず、住民税さらに言うと国民健康保険の被保険者の方であれば保険料にまで影響が出る可能性があるということです。

さらに調査で指摘となれば3年分は覚悟しなければなりません。そうなると負担はかなり大きなものになります。

(4)事業所得と雑所得で争われた事件

給与所得者の副業が事業所得として認められなかったケース

A事業所に勤務している甲は勤務外の時間を利用して猟銃等の製造に係る業務を行っていた。

甲は確定申告においてA事業所の給与所得と猟銃等の製造に係る業務を事業所得として申告し、事業所得で生じた損失を勤務している給与所得と損益通算をして確定申告を行ったが事業所得ではなく雑所得に該当するとして損益通算が否認された事例。

損益通算により給与所得で源泉徴収されていた所得税の還付申告を行っていたと思われるのでその分の追加納付及び過少申告加算税、延滞税のペナルティも課せられていることが推測されます。

(5)よくある間違って解釈しているケース

最近では大体のことはネットで検索すれば何かしらの情報にヒットします。「副業 確定申告」「確定申告 青色」「サラリーマン 副業 節税」などなど。

ただし私たち税理士から見ると誤解を与えかねないネット記事も数多くみられます。そのほとんどが税理士ではない方がご自身の経験した出来事を書いているものになります。通常ご自身が経験しているのだから大丈夫だろ!となりがちなのですが税務の世界ではもう一段掘り下げなくて物事を考えなくてはいけないと思います。

私が目にしたものでは以下のような記事がありました。

・税務署に開業届を出すことにより事業所得となる

→あくまで開業届を提出したに過ぎず事業所得か雑所得かは別の話です

・自らの判断で副業を事業所得として申告を行い税務署に受け取ってもらえた

→税務署は受け取っただけ(受付ただけ)でその内容が正しいかどうかは別の話です

・副業で出た赤字を事業所得として申告し、給与所得者である自身の給与所得と通算して税金が

戻ってきた。

→税務署の事務処理として行われたが、後日、税務調査により実態を把握され、必要経費で

はなく家事関連費が混在していることによる必要経費の否認、最悪、仮想隠ぺい行為による

重加算税の対象となる場合もあります。またそもそもの事業所得を雑所得として否認された

のちに還付された税金の返金およびペナルティーが課せられる恐れがあります

・領収証があれば経費として認められる

→経費として認められる支出を証明するのが領収証であり、内容そのものに経費性が

なければ必要経費にはなりません

国税庁の公表した資料によると令和2事務年度における税務調査の件数は簡易な接触も含め

502,298件、そのうち申告漏れ等の非違件数は279,295件で約55%になります。

この数字からは約半数の方が税務調査があった場合に何かしらの指摘をされていることになります。

基本料金表

| 医療費控除のみ | 20,000円~ |

|---|

| ふるさと納税 | 10,000円~ |

|---|

| 住宅ローン控除 | 30,000円 |

|---|

| 事業所得 | 70,000円~ |

|---|

| 雑所得 | 50,000円~ |

|---|

| 譲渡所得(株式・不動産など) | 50,000円~ |

|---|

| 不動産所得 | 50,000円~ |

|---|

※上記金額はすべて消費税抜きの金額になっております

※~は内容を一度お聞かせいただいてボリュームに合わせたお見積りを提示させていただきます。

※不動産の譲渡は70,000円~となります。

※事業所得は70,000円~、売上規模、取引数などによって異なります

会計帳簿の記帳をご依頼の方は記帳代行料金が追加になります。

消費税申告は別途料金が発生します

※資料のやり取りに必要な郵便費用等は別途ご負担いただきます。

※継続的な税務相談をご希望の場合は顧問契約をおすすめいたします

(5)マイクロ法人を設立してはどうか?

新着情報

ご連絡先はこちら

税理士事務所アークスプランナー

代表税理士 末田圭一

主な業務エリア

福岡市、北九州市、春日市、宗像市、那珂川市、

糟屋郡、古賀市、遠賀郡、大牟田市、佐賀県、大分県、宮崎県、東京都