起業、独立、新規開業、生命保険を使った節税対策のことなら福岡市中央区の経営革新等支援機関 税理士事務所アークスプランナー末田圭一にお任せください!

〒810-0004福岡県福岡市中央区渡辺通2丁目9-9ニューガイア渡辺通BLDG.6F

税理士事務所アークスプランナー 代表税理士 末田圭一

休業日 | 土・日・祝祭日 |

|---|

受付時間 | 9:30~17:30 |

|---|

創業融資、資金調達のご相談について

こちらでは税理士事務所アークスプランナーで提供しています創業融資、資金調達サービスをご案内させていただきます。

創業融資で失敗しないために「日本政策金融公庫の実態調査から見る資金調達の現状」

これから開業を考えている方の多くが、不安に感じるのが資金調達です。

「自己資金はいくら必要なのか」「創業融資は受けられるのか」「事業計画書はどう作ればいいのか」と悩む方は少なくありません。

実際、日本政策金融公庫の「2025年度新規開業実態調査」でも、開業時に苦労したこととして最も多かったのは「資金繰り、資金調達」56.9%でした。さらに、現在も苦労していることとして「資金繰り、資金調達」36.2%が挙がっており、資金の問題は開業前だけでなく開業後も続く課題であることがわかります。

つまり、創業時の資金調達は「とりあえず借りられればよい」のではなく、開業後まで見据えた設計が必要です。

開業費用は昔より下がっている。それでも資金調達は難しい

同調査によると、開業費用は少額化の傾向にあり、平均975万円、中央値600万円でした。費用帯では、250万円未満が20.1%、250万~500万円未満が21.7%で、4割以上が500万円未満に収まっています。

「思ったより少額で始められる」と感じる方もいるかもしれません。

しかし、ここで注意したいのは、必要額が下がっても、資金調達の難しさがなくなったわけではないということです。

なぜなら、創業時には単に設備資金や店舗取得費が必要なだけではなく、

- 開業後しばらくの運転資金

- 売上が安定するまでの生活資金

- 広告宣伝費や採用費

- 想定外の追加支出

まで含めて考える必要があるからです。

特に、創業融資では「今いくら必要か」だけでなく、その金額に合理性があるか、返済可能性があるかを見られます。金額の辻褄が合っていないと、融資審査では不利になりやすいのです。

創業時の資金は何でまかなっているのか

日本政策金融公庫の調査では、開業時の資金調達額は平均1,219万円でした。その内訳は、金融機関等からの借り入れが平均827万円(67.9%)、自己資金が平均279万円(22.9%)で、両者を合わせると90.7%に達します。

この結果から見えてくるのは、創業時の資金調達では、やはり

「自己資金+金融機関からの借入」

が王道だということです。

逆に言えば、創業融資を考えるなら、

- 自己資金をどう見せるか

- 借入希望額をどう設計するか

- 事業計画にどう落とし込むか

が非常に重要になります。

自己資金が少ないと融資は不利なのか

結論からいうと、自己資金が多いほど一般的には有利です。

ただし、自己資金が少ないからといって、必ずしも融資が不可能というわけではありません。

大切なのは、単純な残高だけでなく、

- 計画的に準備してきた資金か

- なぜその金額で開業できるのか

- 売上計画と返済計画に無理がないか

- 開業者本人に経験・実績があるか

といった全体の整合性です。

実際、同調査では勤務経験ありが97.6%、斯業経験ありが81.1%、管理職経験ありが66.4%となっており、多くの開業者が実務経験をもって創業していることがわかります。

つまり、融資審査ではお金だけでなく、「この人は本当に事業を回せるのか」も見られています。

創業融資で失敗しやすい人の共通点

創業時の資金調達でつまずきやすい方には、いくつか共通点があります。

1. 必要資金の見積もりが甘い

設備資金だけで計算してしまい、開業後の運転資金が不足するケースです。

開業直後は想定通りに売上が立たないことも多く、資金ショートの原因になります。

2. 事業計画が数字とつながっていない

「頑張ります」「需要はあります」といった説明だけでは足りません。

融資では、売上、原価、固定費、利益、返済額まで説明できる計画が必要です。

3. 自己資金の見せ方が弱い

通帳の動きや資金形成の経緯が不明瞭だと、評価が下がることがあります。

4. 申請書類を“作ること”が目的になっている

大事なのは書類を提出することではなく、審査側に納得してもらうことです。

そのためには、書類の形式だけでなく、内容の一貫性が欠かせません。

資金調達は「借り方の設計」で結果が変わる

創業融資では、同じ事業内容でも、

- 誰が書類を作るか

- 数字の根拠をどこまで整理できるか

- 面談を想定した説明ができているか

によって結果が変わることがあります。

特に、はじめて創業する方にとっては、

- 自分に合う借入額はいくらか

- 自己資金はどう評価されるか

- 日本政策金融公庫にどう説明すべきか

- 資金調達後の資金繰りまでどう見込むか

を一人で判断するのは簡単ではありません。

だからこそ、創業前の段階で資金調達の専門家に相談する意味があります。

これから開業するなら、融資申請の前に確認したいこと

創業融資を検討している方は、少なくとも次の点を事前に整理しておくことをおすすめします。

- 開業に必要な総額

- 自己資金の額と準備過程

- 借入希望額の妥当性

- 売上計画の根拠

- 返済後も資金繰りが回るか

- 経験や強みをどう説明するか

これらが整理できているだけで、融資の通りやすさだけでなく、開業後の経営の安定感も変わります。

創業時の資金調達で不安がある方へ

日本政策金融公庫の調査でも、創業者の多くが資金調達に苦労していることが示されています。だからこそ、資金調達は「気合い」や「勢い」で進めるのではなく、事前準備と戦略が大切です。

当事務所では、創業予定者・開業間もない事業者の方向けに、創業融資・資金調達のコンサルティングを行っています。

- 自己資金の整理

- 事業計画書の作成支援

- 必要資金・借入額の設計

- 日本政策金融公庫への申請準備

- 面談対策

- 開業後を見据えた資金繰りの相談

まで、実務ベースでサポートします。

「この計画で融資申請して大丈夫か不安」

「事業計画書をどう作ればいいかわからない」

このようなお悩みがある方は、まずはお気軽にご相談ください。

早い段階で整理しておくほど、資金調達の成功率は高めやすくなります。

参考資料

日本政策金融公庫 総合研究所「2025年度新規開業実態調査」

「新規開業資金」の主な特徴

- 新たに事業を始める方、または事業開始後おおむね7年以内の方が対象

- 融資限度額7,200万円

- ご返済期間 設備資金:20年以内 運転資金:10年以内

- 担保・保証人はご希望を伺いながら要相談。

- 本制度は「新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分にあると認められる方」に限る。ご利用には創業計画書の提出が必要。

- 融資までのスピードが速い

創業融資・資金調達コンサルティングについて

税理士事務所アークスプランナーでは、これから開業をお考えのお客様の創業融資・資金調達コンサルティングを行っております。

開業時にもっとも苦労されることとして資金調達ですとお話させていただきましたが、開業・創業時の融資は、いくつかのポイントを押さえておかなければ、実績がない分、やみくもに借入申込書を作成し、お申し込みをしたとしても希望する融資額を受けることはおそらく難しいでしょう。そのため融資の審査担当がどこを重要視するかをあらかじめ知っておき、対策を立てておく事が重要です。

当事務所では、これまでの開業相談で培ってきた経験をもとに、ポイントを押さえながら、重要な要素である事業計画作成や、面談についてのアドバイス等、お客様の融資申請をサポート致しております。ご本人様の希望により近い時期、金額、利率で融資が実行される可能性が高まります。

コンサルティング費用

資金調達額が500万円以下の場合 → 資金調達額の2.0%※1

資金調達額が500万円超の場合 → 資金調達額の1.5% ※2

※1報酬額 下限金額30,000円

※2報酬額 下限金額100,000円、上限金額200,000円

※コンサルティング費用は成功報酬ですので、未達の場合は一切いただきません。

※本コンサルティングは資金調達を保証するものではございません。

※当事務所の方針として不明確な借入希望額、または生活費を含む資金調達及びスケジュールがタイトなご相談には対応しておりません

※着手金を報酬予定額の10%または2万円のいずれか高いほうの金額をいただきます。調達未達の場合は返金致します。

※上記コンサルティング費用は消費税は含まれておりません。

※顧問契約をいただいた方はコンサルティング費用は実質0円です。

(法人設立パックを同時に申し込まれる場合は、新規設立値引きの適用はありません)

※ご面談にてご相談の内容が、提携金融機関にご紹介することが困難な内容(反社会的行為、マネーロンダリング、不正取引など)の場合は予告なくお断りさせていただきます。

お問合せから融資決定までの流れ

お問合せからサービス提供開始までの流れをご説明いたします。

お問合せ

お電話又はお問合せメールにて、お問合せください。

お客様のご都合をお聞きして面談の日程を決めさせていただきます。

※休業日 土日祝祭日

相談

起業、開業の動機、今後のスケジュールなどをお伺いさせていただきます。その際に必要開業資金、その内訳、自己資金のご準備額なども合わせて確認ができるとよりスピーディーになりますので、事前にご確認下さい。お申込をされる方には、創業計画書を作成する上で必要な事項についてのご説明と、ご用意頂く資料、今後の具体的スケジュールのご説明をさせて頂きます。

創業計画書の作成

ご準備いただきました資料を参考にしながら、創業計画書の作成をサポートさせて頂きます。

創業融資面接日の設定

ご都合の良い日に面談日を設定します。当事務所の公庫担当者様に事務所まで来ていただき、当事務所で面談をすることもできます。

創業融資審査の決定

面接のあとに融資の結果連絡があります。お客様と日本政策金融公庫との間で正式な契約書を交わすことになります。契約書を窓口まで持参するか、郵送することになります。契約には、印鑑証明と印紙代が必要になります。

融資の実行

融資の審査が通りましたら融資が実行されます。

開業時届出書類オールサポートプラン

開業時には、個人事業で開業する場合には下記の書類を関係行政に届出する必要があります。

提出先は、所轄の税務署、県税事務所、市町村役場になりますが、いずれの書類も提出期限が決まっております。

なかでも、「青色申告承認に関する申請書」は一日でも期限が過ぎると、青色申告による税制上のさまざまな特典を受けることができなくなりますので提出期限にはくれぐれもご注意ください。

当事務所では開業時に必要な届出書類を作成から提出まで一括してサポートさせていただきますのでご安心ください。

1.税務署

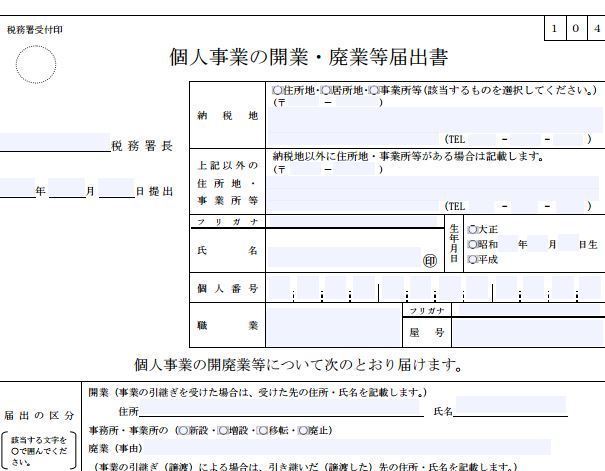

①個人事業の開業・廃業等届出書 → 期限:開業してから1か月以内

②青色申告承認申請書 → 期限:新規開業してから2か月以内

③給与支払い事務所等の開設届出書 → 期限:開業してから1か月以内

④源泉所得税の納期の特例の承認に関する申請書 → 期限:適用を受ける月の前月末日

⑤青色事業専従者給与に関する届出書 → 期限:新規開業してから2か月以内

⑥所得税の減価償却資産の償却方法の届出書 → 期限:確定申告期限まで

2.都道府県税事務所

①個人事業税に係る開業等報告書 → 期限:すみやかに

オールサポートプラン費用 → 5,000円(消費税別)

※顧問契約をいただいた方はオールサポート費用は0円です。

新着情報

ご連絡先はこちら

税理士事務所アークスプランナー

代表税理士 末田圭一

主な業務エリア

福岡市、北九州市、春日市、宗像市、那珂川市、

糟屋郡、古賀市、遠賀郡、大牟田市、佐賀県、大分県、宮崎県、東京都