起業、独立、新規開業、生命保険を使った節税対策のことなら福岡市中央区の経営革新等支援機関 税理士事務所アークスプランナー末田圭一にお任せください!

〒810-0004福岡県福岡市中央区渡辺通2丁目9-9ニューガイア渡辺通BLDG.6F

税理士事務所アークスプランナー 代表税理士 末田圭一

休業日 | 土・日・祝祭日 |

|---|

受付時間 | 9:30~17:30 |

|---|

青色申告と白色申告について

青色申告と白色申告について

(1)青色申告ってなに?

確定申告の時期になると「あなたにもできる簡単青色申告!」などの見出しがネット、書籍をにぎわせてきますね。毎年確定申告をしている方にはなじみのある言葉かもしれませんが、説明をと言われるとなかなかハードルが高いかもしれませんね。

まず結論から言うと「白色申告」というのは正式名称ではありません。

正式には「青色申告」と「それ以外の申告」です。

雑学として青色申告の名称の由来が知りたい方はこちらへどうぞ

以前は申告用紙も青色のものを使用していたのですが、平成13年以降は申告書そのものも青色でもなくなり、また現在は電子申告が主流のため紙で提出することも少なくなりましたので「青色申告」という言葉だけ覚えておけば十分でしょう。

(2)青色申告と白色申告の違いについて

申告書の色の違いはなくなりましたので、簡単に言うと

青色申告・・・優遇規定あり、そのかわり帳簿はちゃんと作成してね

白色申告・・・優遇規定なし、帳簿もまあまあちゃんと作成してね

優遇規定があるならみんな青色申告で確定申告をしたほうがお得なのでは?と思われるかも

しれませんが、青色申告ができる方は次の①と②の両方ともクリアした方に限定されています

①所得の種類

不動産所得、事業所得または山林所得を生ずべき業務を行う人

【ひと口解説】

サラリーマンの方が副業で稼いだ分を確定申告する場合は、おおむね「雑所得」のカテゴリーに入ることが多く、

上記の3つの所得にあてはまらなければ青色申告を行うことはできません

②承認申請書の提出が必要

①をクリアした方で、青色申告を行おうとする方は、その受けようとする年の3月15日まで

(その年1月16日以後に新たに業務を開始した場合には、その業務を開始した日から2か月

以内)に税務署に「青色申告承認申請書」を提出しなければなりません

以下の表では代表的な青色申告と白色申告の違いについて比較しています

特別控除とは

正式には青色申告特別控除といいます

青色申告者で要件を満たす方は、下記の特別控除の適用があります

①事業所得または不動産所得(事業的規模)を生ずべき事業を営んでいる人+正規の簿記に従った

帳簿書類に基づいて作成された貸借対照表、損益計算書その他の明細書を添付

・・・55万円

【ひと口解説】

事業所得(通常の商売であれば大体あてはまります)または事業的規模の不動産所得(戸建ての貸家

だったら5棟以上、アパート、マンションだったら10室以上の貸付規模があることなど)の申告で

あり、取引の内容を会計ソフトなどを利用して帳簿書類(総勘定元帳、仕訳帳など※会計ソフトで入力

できれば問題なし)を作成し決算書一式を添付していること

②①以外+簡易方式の帳簿により取引を記録

・・・10万円

【ひと口解説】

②は例えば貸家が1棟やアパートマンションの貸付規模が10室以下など小規模の場合。

また貸付規模は満たしていても、帳簿書類が簡易なものにより取引を記録している場合は

65万円控除ではなく10万円になります。

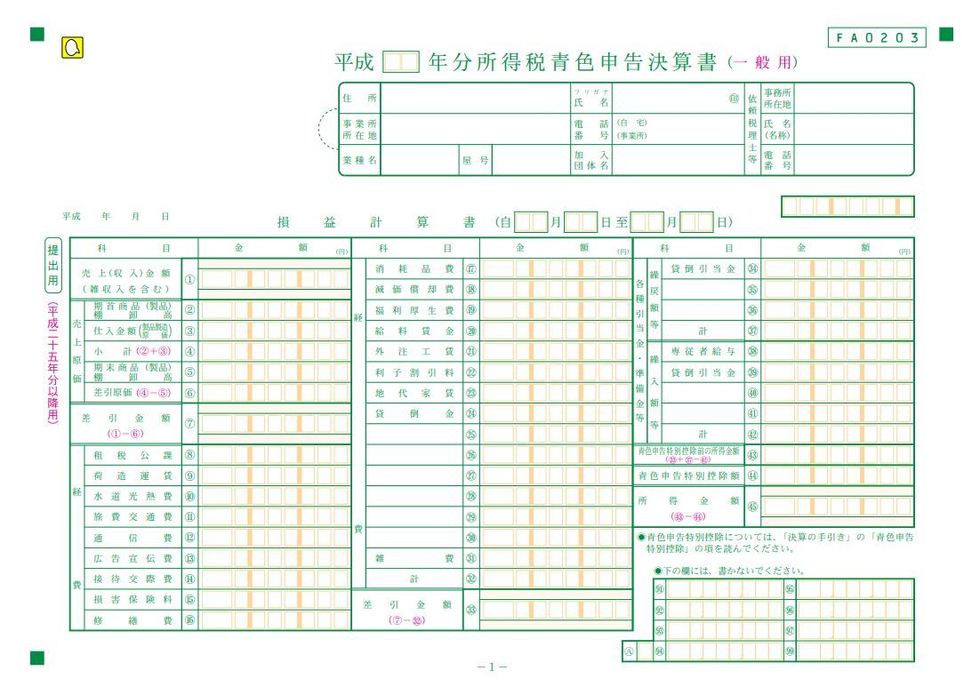

決算書とは

決算書はおもに下記の3種類です

①損益計算書

②貸借対照表

③収支内訳書

青色申告、白色申告に応じて必要な種類を作成します

みなさまがこの書類を一から考えながら作成することは大変な労力と時間を費やしてしまいかねません

税理士事務所アークスプランナーでは領収証の整理から

入力、正確な税務書類の作成、適正な節税および税額計算まで一連の面倒な手続きをすべて代行させていただきますので安心して「丸投げ」してください!

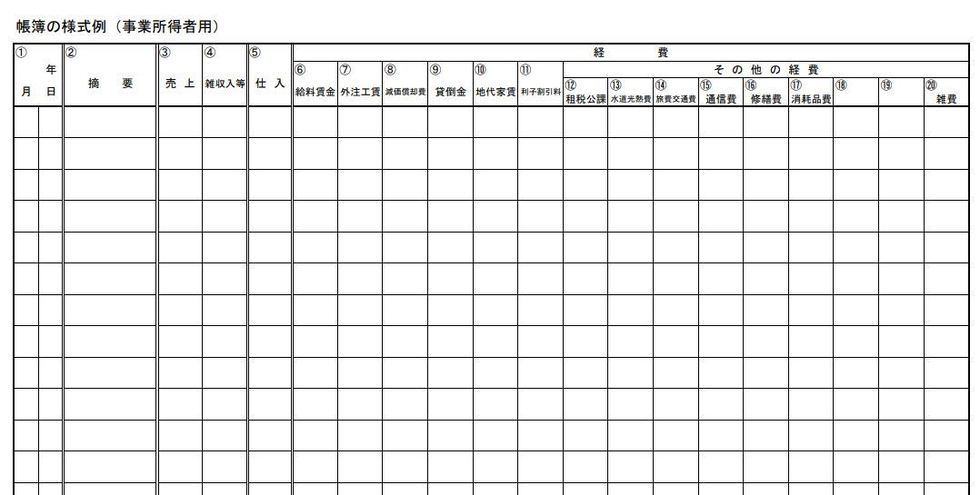

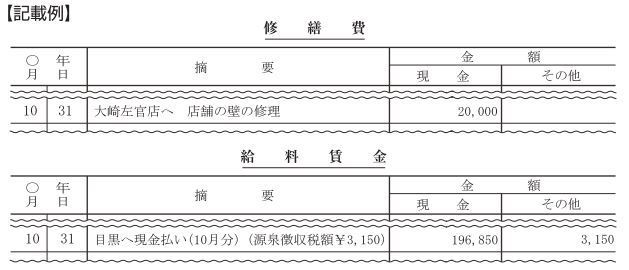

帳簿作成

(1)白色申告の帳簿

白色申告者でも帳簿の作成は義務付けられていますが、青色申告のように会計ソフトなどで複式簿記により作成する必要はないため簿記の知識などは必要ありません

右上表のように取引の年月日、相手方の名称、金額を記載していきますが、保存している納品書控えや請求書控えなどにより内容を確認できる取引については日々の金額を合計して記載することもできます

(2)青色申告の帳簿

①55万円控除を受ける場合

・・・正規の簿記の簿記の原則に従って「複式簿記」で帳簿を作成し、

貸借対照表と損益計算書を確定申告に添付することが要件とされています

②10万円控除を受ける場合

・・・簡易帳簿を作成し、損益計算書を確定申告書に添付することが要件と

されています ※貸借対照表はなし

現金出納帳

売掛帳

買掛帳

経費帳

これらの帳簿は、会計ソフトを利用すれば、ご自身でも比較的かんたんに作成することができますが、以下のようなデメリットがあります

・年に1回の確定申告のために会計ソフトを購入

しなければならない

・会計ソフトの操作方法を覚えるのが面倒くさい

覚えても使うのはまた来年、、、

・そもそも簿記を知らないから会計ソフトで入力したものが正解なのかがわからない

確定申告をいちから勉強されたい方は別ですが、

やはりプロに頼むほうが時間的にも、コスト的にもメリットは多いと考えています

どうしようかな?と悩まれている方はお気軽にお問い合わせください

初回相談、お見積もりは無料で行っていますのでご安心ください!

計上基準

青色申告では、収入の計算、必要経費の計算は一部を除き発生主義により計上することとされています。

通常であれば商品などを販売し、その代金を受け取ったときに売上を計上し、商品を仕入れたり経費を支払った時に必要経費を計上するという感覚の方が多いかもしれませんが、この計上基準は現金主義といいます。

発生主義とは、代金を受け取ったり、支払ったりした時点に関係なく、取引が発生した時点(商品を販売した時点など)で費用と収益を計上することを言います。

もう少し具体的に言いますと、令和×1年12月30日に商品を1,000円で販売しました。代金は月末締めのよく10日に受け取る約束ですので、令和×2年1月10日に現金1,000円を受け取りました。

①発生主義の場合 令和×1年の売上 1,000円

②現金主義の場合 令和×2年の売上 1,000円

上記のように、いつ収入を認識するかによって計上のタイミングが1年ずれてしまいます。

青色申告は発生主義が原則ですので、もし1年ずれて計算してしまった場合には税務調査で指摘され、延滞税や過少申告加算税などの本来納付する必要のない税金まで追加で徴収される心配があります

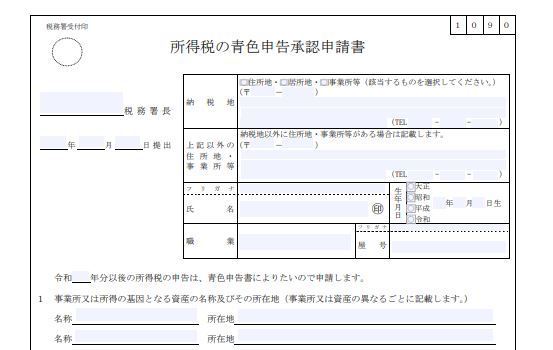

届出関係

青色申告の適用を受けようとする方は

「所得税の青色申告承認申請書」を納税地の所轄税務署に提出しなければなりません。

提出期限は次の①または②

①青色申告を行おうとする年の3月15日まで

②その年の1月16日以後に新たに事業を開始する場合には、その開始の日から2か月以内

【ひと口解説】

すでに不動産賃貸などで不動産所得の確定申告をされている方が、あらたに事業所得を生ずべき事業を

開始する場合に、青色申告の適用を受けようとする場合は②ではなく、①の青色申告を行おうとする

年の3月15日までが提出期限になるので注意が必要です

青色申告の適用を受けようとする方は

「所得税の青色申告承認申請書」を納税地の所轄税務署に提出しなければなりません。

提出期限は次の①または②

①青色申告を行おうとする年の3月15日まで

②その年の1月16日以後に新たに事業を開始する場合には、その開始の日から2か月以内

【ひと口解説】

すでに不動産賃貸などで不動産所得の確定申告をされている方が、あらたに事業所得を生ずべき事業を

開始する場合に、青色申告の適用を受けようとする場合は②ではなく、①の青色申告を行おうとする

年の3月15日までが提出期限になるので注意が必要です

専従者給与

専従者給与とは・・・原則は、個人事業主の方が同一生計の配偶者やその他の親族に対して給料を支払っても必要経費にすることはできません。

ただし一定の要件を満たす場合には、支払った給料を必要経費にすることができます。

【一定の要件】

①納税者と生計を一にする配偶者、その他の親族に対する給与であり、「青色専従者給与に関す

る届出書」を納税地の所轄税務署に提出※していること。

②給与の支払いを受ける者が、その年の12月31日現在で15歳以上であること

③給与の支払いを受ける者は、1年を通じて6月を超えて(年の半分超)事業に従事していること

④給与の金額は労働に見合う対価であること(過大になっていないこと)

※届出書は給与を支払い必要経費にしようとする年の3月15日までに提出しなければなりません

(その年の1月16日以後、あらたに事業を開始した場合や、新たに専従者がいることとなった場合には

その日から2か月以内)

基本料金表

| 医療費控除のみ | 20,000円~ |

|---|

| ふるさと納税 | 10,000円~ |

|---|

| 住宅ローン控除 | 30,000円 |

|---|

| 事業所得 | 70,000円~ |

|---|

| 雑所得 | 50,000円~ |

|---|

| 譲渡所得(株式・不動産など) | 50,000円~ |

|---|

| 不動産所得 | 50,000円~ |

|---|

※上記金額はすべて消費税抜きの金額になっております

※~は内容を一度お聞かせいただいてボリュームに合わせたお見積りを提示させていただきます。

※不動産の譲渡は70,000円~となります。

※事業所得は70,000円~、売上規模、取引数などによって異なります

会計帳簿の記帳をご依頼の方は記帳代行料金が追加になります。

消費税申告は別途料金が発生します

※資料のやり取りに必要な郵便費用等は別途ご負担いただきます。

※継続的な税務相談をご希望の場合は顧問契約をおすすめいたします

新着情報

ご連絡先はこちら

税理士事務所アークスプランナー

代表税理士 末田圭一

主な業務エリア

福岡市、北九州市、春日市、宗像市、那珂川市、

糟屋郡、古賀市、遠賀郡、大牟田市、佐賀県、大分県、宮崎県、東京都